Kommt es zur Kündigung eines Immobilienkredites, weil die Raten nachhaltig im Verzug sind, wird die finanzierende Bank einen weiteren Termin zur Rückführung der Verbindlichkeiten einräumen. Allerdings wird bei dieser Gelegenheit der gesamte noch offene Kreditbetrag fällig gestellt. Sollte es keine Einigung zwischen Bank und Hausbesitzer geben, wird die Bank die Vollstreckung der offenen Forderungen im Zuge einer Zwangsversteigerung beantragen. Diese Lösung ist für beide Seiten nicht erstrebenswert: zu langwierig, aufwendig und kostenträchtig ist das gesamte Verfahren. Für Betroffene ergeben sich einige Punkte, um doch noch die Klärung der Angelegenheit zu erreichen.

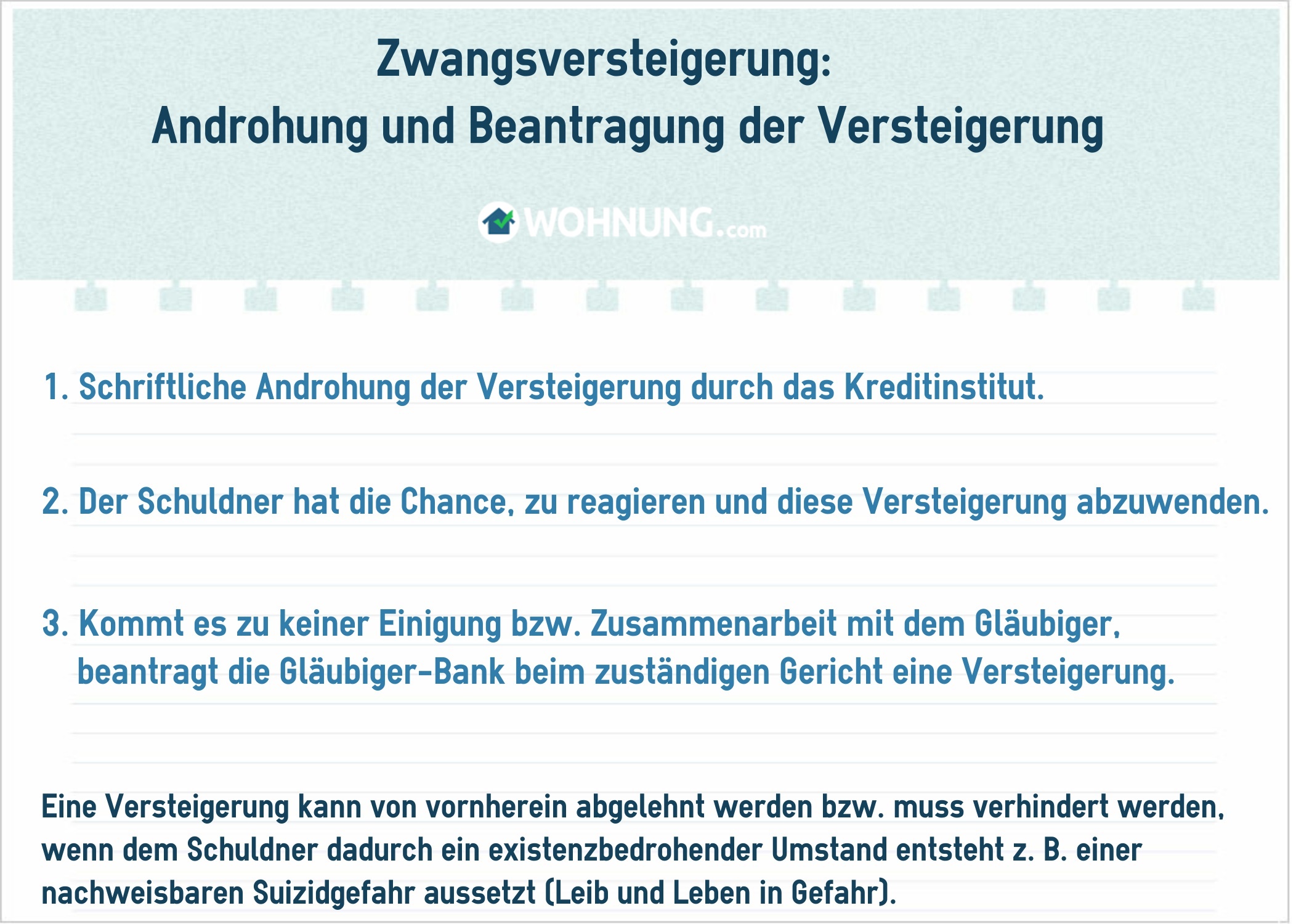

1. Androhung der Zwangsvollstreckung durch Versteigerung

Selbst wenn der Kreditvertrag bereits gekündigt und die Zwangsversteigerung angedroht worden ist, sollten Sie das Gespräch mit der Bank suchen. Diese ist grundsätzlich nicht daran interessiert, das gesamte Versteigerungsverfahren zu durchlaufen, auch wenn die durchschnittlichen Erlöse sich zwischenzeitlich auf 80% des Verkehrswertes erhöht haben. Trotzdem kommen einige Kosten auf die Bank zu, die sie in jedem Fall zunächst vorfinanzieren muss.

Abhängig vom konkreten Grund, aus dem Sie in die finanzielle Notlage geraten sind, können Sie mit einer Offenlegung aller Umstände und der plausiblen Präsentation des Lösungsansatzes vielleicht die notwendige Zeit erhalten, um eine alternative Finanzierung zu finden. Eine neue Bank zu einem Kredit zu bewegen, dürfte schwierig sein, wenn die Darlehenskündigung bereits bei der SCHUFA eingetragen ist. Darüber hinaus müsste sich Ihre Lage wieder verbessert haben, um ein tragfähiges Finanzierungskonzept entwickeln zu können. Neben einer finanziellen Unterstützung kommt natürlich auch der Verkauf der Immobilie infrage, um die offenen Verbindlichkeiten bedienen zu können.

Wichtig:

Das gesamte Verfahren der Zwangsvollstreckung kann in besonderen Härtefällen zeitweise oder auf Dauer verhindert werden. Allerdings sind diese Vollstreckungsschutzmaßnahmen nach § 765a ZPO Ausnahmen, wenn beispielsweise die Durchführung der Vollstreckung zu unzumutbaren und untragbaren Ergebnissen führen würde. Als derart gravierende Umstände gelten zum Beispiel lebensbedrohliche Krankheiten des Schuldners, die in einer Suizidgefahr münden.

Selbstverständlich wird das Gericht in diesen Fällen verantwortungsvoll abwägen, wie das Grundrecht auf Leib und Leben dem Grundrecht der Bank auf ihr Eigentum gegenüber abzuwägen ist. Qualifizierte Sachverständige werden in diesen Fällen fundierte Gutachten zur tatsächlichen Suizid-Gefahr erstellen, denen gegebenenfalls mit Privatgutachten begegnet werden kann.

2. Beantragung der Versteigerung (§ 16 ZVG) durch die Bank

Fruchten all die Bemühungen nicht, wird die Gläubiger-Bank beim zuständigen Amtsgericht den Antrag auf Zwangsversteigerung stellen. Dazu muss eine Vielzahl von Urkunden eingereicht und ein Vorschuss auf die anfallenden Gebühren gezahlt werden. Vor allem für das Sachverständigengutachten, das den Verkehrswert der Immobilie fundiert belegen soll, müssen die Honorare aufgebracht werden, solange der Gläubiger nicht anderweitige Gutachten vorlegt. Diese können aber nur Anwendung finden, wenn sich sowohl das Gericht als auch Sie sich dazu bereit erklären – was sich natürlich positiv auf die anfallenden Kosten auswirkt, aber auch das Verfahren beschleunigt.

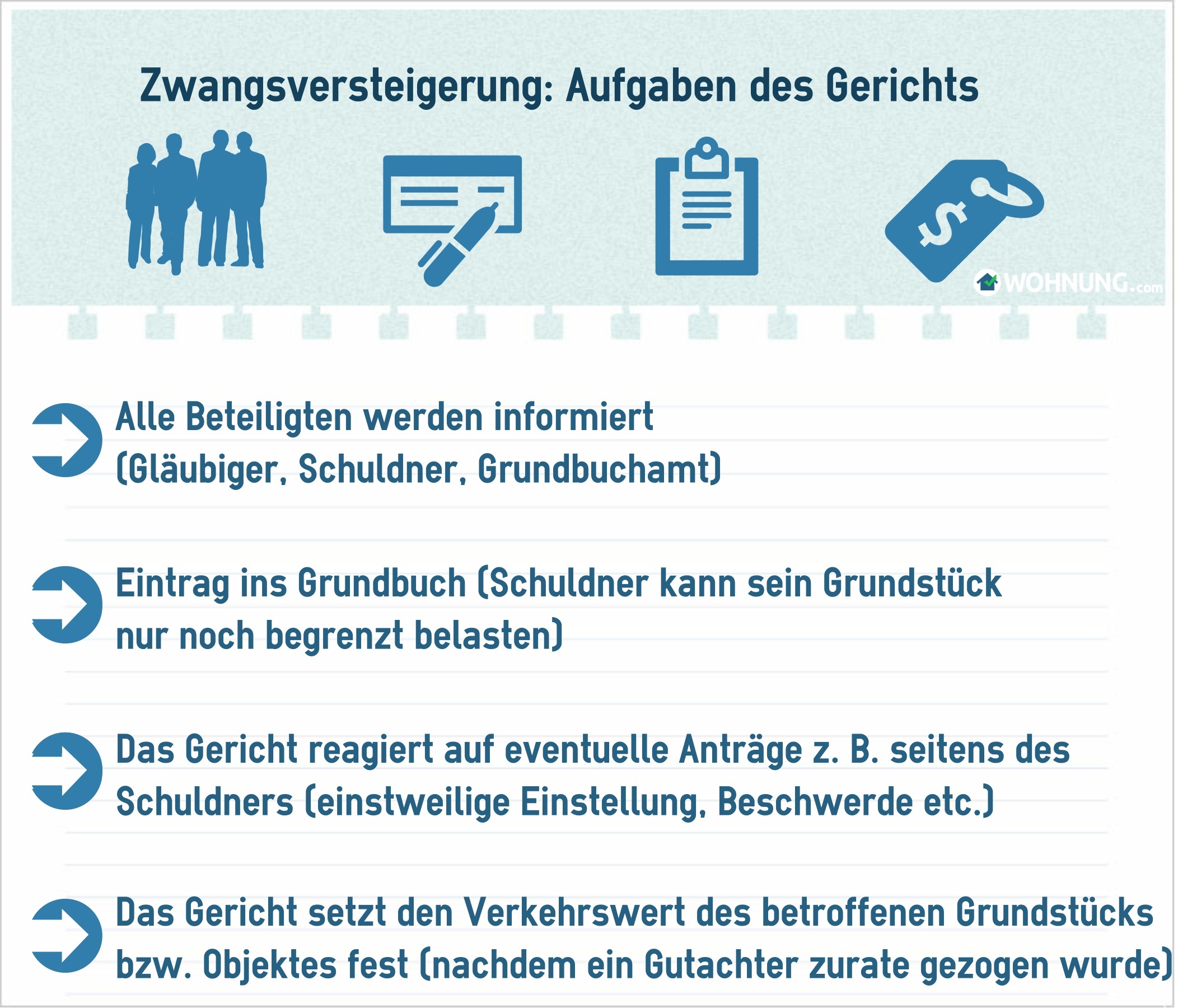

3. Anordnung der Zwangsversteigerung durch das Gericht

Mit der Annahme des Antrages auf Zwangsversteigerung und der entsprechenden Beschlussfassung muss das Gericht sowohl alle Beteiligten als auch das Grundbuchamt darüber in Kenntnis setzen.

Prüfen Sie bitte die ordnungsgemäße Zustellung des Anordnungsbeschlusses. Sobald es Fehler in den Formalien gibt, ist der Beschluss nämlich aufzuhehen (§ 43 ZVG).

Die Eintragung eines entsprechenden Vermerks im Grundbuch soll die Gläubigerinteressen vor weiteren Verfügungen über das Grundstück schützen. Grundsätzlich ist das Grundbuch aber nicht gesperrt, sodass Sie theoretisch weitere Belastungen vornehmen könnten. In der Praxis käme dies nur für private Darlehen infrage, die sich mit dieser Sicherheit zufriedengeben würden. Ist beispielsweise die Grundschuld deutlich niedriger als der realistische Marktwert der Immobilie, könnte ein privater Investor auf diese Weise seine Interessen schützen.

Wichtig:

Nach Erhalt des Anordnungsbeschlusses können Sie beim zuständigen Amtsgericht einen Antrag auf einstweilige Einstellung des Versteigerungsverfahrens gemäß § 30a ZVG stellen. Auf diese Weise verschaffen Sie sich für sechs Monate Luft, gegebenenfalls kann der Antrag auch wiederholt werden. Um aber Aussicht auf Erfolg zu haben, sind sowohl die momentane finanzielle Situation als auch eine Perspektive, die zur Behebung führen kann, plausibel darzustellen. Wenn beispielsweise Aussicht auf einen neuen Arbeitsplatz oder die Rückführung eigener Schulden besteht, kann das Amtsgericht diesem Antrag durchaus stattgeben.

Allerdings gibt es auch einige Gründe, die zur Ablehnung führen können, wenn der Gläubiger beispielsweise belegt, dass ihm ein unverhältnismäßiger Nachteil entstehen oder die Immobilie bei einer späteren Verwertung einen deutlich niedrigeren Erlös bringen würde.

Wird der Antrag vom Gericht abgelehnt, haben Sie immer noch die Möglichkeit, sofortige Beschwerde (§ 30b Abs. 3 ZVG) einzulegen. Darüber hinaus kann das gesamte Verfahren aufgehoben werden, wenn der Gläubiger nicht innerhalb von sechs Monaten die Fortsetzung der Zwangsversteigerung beantragt (§ 31 ZVG).

4. Die Fesetzung des Verkehrswertes

Sie haben die Möglichkeit zum Einspruch, wenn Sie mit dem Sachverständigengutachten nicht einverstanden sind. Binnen einer Frist von zwei Wochen können Sie das Gutachten anfechten, allerdings bekommt der betreffende Sachverständige dann die Möglichkeit, zu den vorgeworfenen Fehlern Stellung zu nehmen.

Der nächste Schritt im Verfahren einer Zwangsversteigerung erfolgt meist erst nach einer geraumen Zeit, die für die verfahrenstechnischen Vorarbeiten benötigt wird. Zur Festsetzung des Verkehrswertes müssen alle Beteiligten gehört werden.

Besteht Einigkeit, legt das Gericht den Verkehrswert der Immobilie fest. Erst nach diesem Beschluss kann der Termin für die Zwangsvollstreckung bestimmt werden. Neben der öffentlichen Bekanntmachung werden die Gläubiger spätestens vier Wochen vor dem Termin in Form einer Terminladung informiert. Grundsätzlich sollte zwischen Anberaumung und dem Termin selbst nicht mehr als ein halbes Jahr liegen, die Realität sieht jedoch durchaus anders aus: Bis zu 24 Monate kann ein komplettes Verfahren dauern.

Langwieriges Verfahren der Zwangsversteigerung effektiv nutzen

Die überaus lange Zeit, die zwischen Beantragung und Durchführung einer Zwangsversteigerung liegt, sollten Sie zur Abwendung nutzen: Zum einen erhöhen Sie die Chance, Ihre Kreditwürdigkeit schneller wiederherzustellen, zum anderen erlösen Sie bei einer Zwangsversteigerung deutlich weniger. Wenn der Erlös die offenen Verbindlichkeiten nicht deckt, müssen Sie sich weiterhin mit dem Gläubiger auseinandersetzen. Dieser wird mit weiteren Vollstreckungsmaßnahmen die offenen Schulden eintreiben – und Sie nachhaltig in ihrer finanziellen Situation beeinträchtigen.

Je konstruktiver und frühzeitiger Sie also an die Lösung des Problems gehen, desto größer sind die Aussichten auf Erfolg. Darüber hinaus vermeiden Sie die enormen Kosten, die zusätzlich zu den ohnehin bestehenden Schulden auf Sie zukommen.

Sie können während der gesamten Bearbeitungszeit nach Alternativen suchen. Sollte Ihnen keine Finanzierung aus privaten Quellen oder durch andere Banken mehr offen stehen, kann der geordnete Verkauf der Immobilie eine Lösung sein. Sie hätten auf diese Weise ausreichend Zeit, um sich neuen Wohnraum zu beschaffen und gleichzeitig die Vermarktung zu betreiben. Noch größer sind Ihre Chancen natürlich, wenn im Grundbuch noch kein Vermerk zur anstehenden Zwangsversteigerung eingetragen ist. Aber auch die immer wieder anzutreffenden verfahrenstechnischen Mängel eröffnen Möglichkeiten, wenn Sie diese fachmännisch beurteilen und dagegen angehen können.